-

Nouveau : Contrôle 4 yeux pour les BBAN / IBAN

Cette fonctionnalité permet de mettre en place un protocole afin de se protéger de la fraude au virement en interdisant la création ou la modification d’IBAN par une seule et même personne.

D’après une récente étude, plus de 7 entreprises sur 10 ont subi au moins une tentative de fraude au virement. Généralement, le fraudeur usurpe l’identité d’une personne connue de l’entreprise. Obtenant ainsi la confiance de l’entreprise, le fraudeur tente d’obtenir un virement. Outre, le préjudice financier, il y a également la notoriété de la société qui est impactée !

Comment protéger son entreprise contre les fraudes qui la menacent ?

L’entreprise défini les rôles des intervenants :

Soit, je saisis soit je contrôle.

Lorsqu’une création/modification d’IBAN/BBAN est effectuée par un utilisateur, le compte sera en attente de confirmation et donc inutilisable.

Il faut l’intervention d’un autre utilisateur, appelé le « Contrôleur », qui aura la possibilité de confirmer ou refuser la création.En résumé, le principe des 4 Yeux permet la séparation des tâches afin de diminuer les potentielles erreurs ou fraudes et d’augmenter la sécurité dans l’entreprise.

Avec la traçabilité, les actions de chacun seront enregistrées.Ça vous intéresse ?

N’hésitez pas à nous contacter

👉🏻 Cliquez iciBBAN = compte bancaire au format d’un pays en particulier comme le RIB pour la France

-

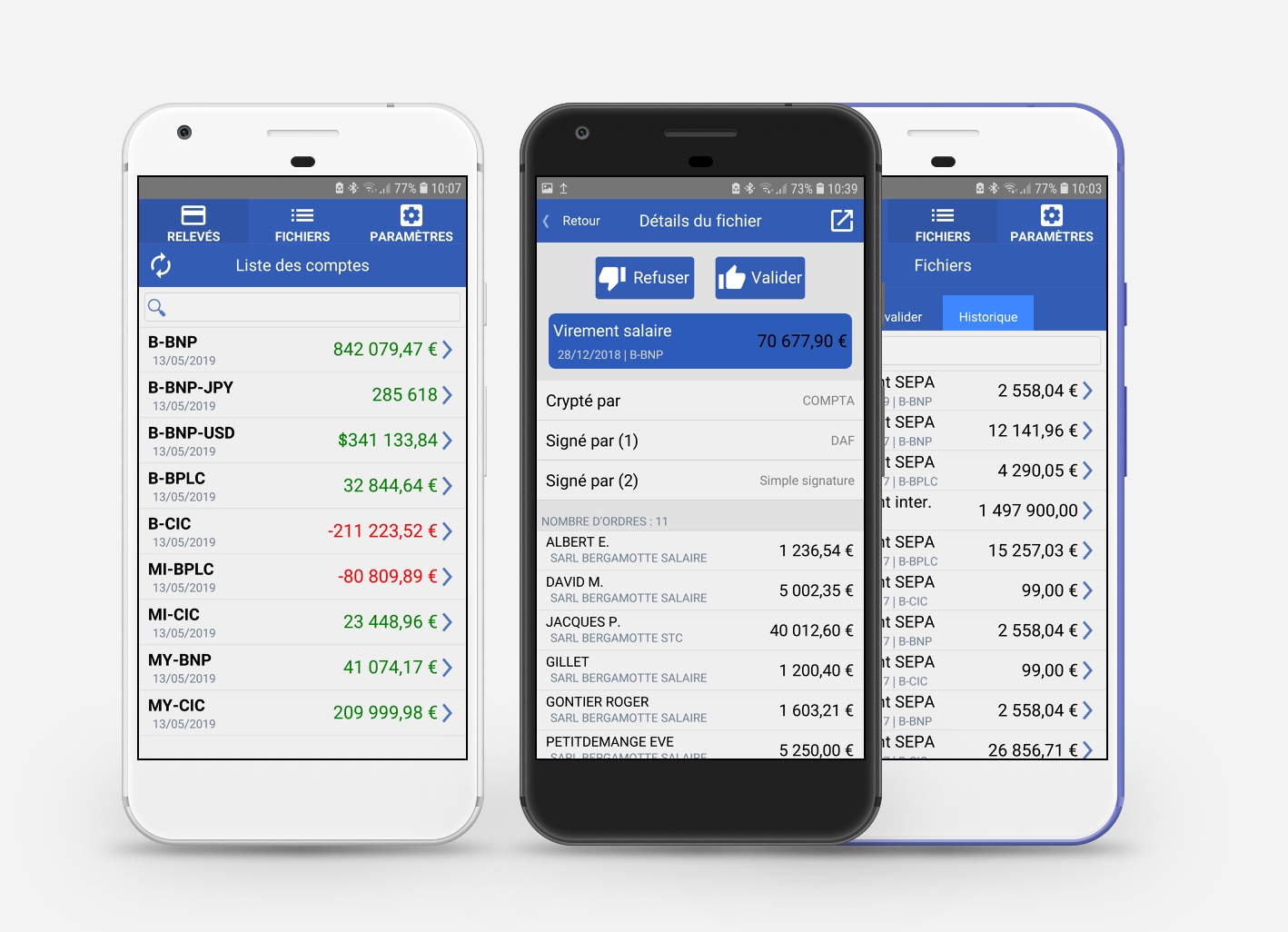

Cogima-Banques Mobile est disponible

Connectez-vous depuis un smartphone

Cette application mobile présente sur les téléphones et tablettes Android et iOS permet de :

– Consulter tous les relevés de comptes en détail

– Recevoir une notification chaque fois qu’un fichier est prêt

– Valider ou refuser les remises en attente

– Suivre l’historique des remises (Workflow)

N’hésitez pas à nous contacter.

Vous pouvez également consulter la page relative à l’application mobile :

Cogima-Banques Mobile -

La DSP2 impose l’authentification forte pour sécuriser les paiements

L’authentification forte est apportée

par la détention et l’utilisation d’une clé

de signature électronique ou d’un autre

moyen apportant la même sécurité.

EBICS est un moyen de transport sécurisé,

mais il faut pour que la banque puisse traiter

les fichiers de remises reçus qu’ils soient signés

avec un moyen de sécurité forte.

La signature peut être faite :

1- En EBICS T : Le fichier est transmis à travers le protocole EBICS. La validation se fait sur le site Internet de chaque banque avec un système d’authentification forte qui peut être spécifique à chaque banque.

2- En EBICS TS (signature jointe) : les fichiers sont signés avec une clé de signature électronique dans Cogima-Banques puis transmis à travers le protocole EBICS vers les banques qui peuvent alors traiter aussitôt les remises reçues.

Conserver EBICS T ou passer à EBICS TS sera LE choix à faire…Vous pouvez également consulter la rubrique suivante traitant d’EBICS T et TS et avoir plus de détails sur le système des envois sécurisés dans Cogima-Banques : Les envois sécurisés

-

Prélèvements SEPA – Abandon de la séquence FIRST – Délais d’encaissement réduits.

Trop compliquée à gérer, la séquence FRST (First) dans les remises de prélèvements est devenue optionnelle en novembre 2016.

D’autre part, le délai d’encaissement est passé à partir du 20 novembre 2016 à 1 jour.

Les anciens délais étaient de 5 jours pour le premier prélèvement (FRST) et de 2 jours pour les suivants (RCUR).

Ces évolutions sont le fait de la mise en œuvre des Rulebook SDD Core V9.1 et SDD B2B V7.1

Europeen Payments Council -

Communication avec les banques EBICS T et TS

EBICS est un protocole de communication interbancaire

sécurisé utilisant le canal Internet (TCP/IP).

Il permet l’échange de fichiers (CFONB et SEPA)

entre clients et banques.

En EBICS T, les remises doivent être confirmées

par un autre canal (depuis le site Internet de la banque).

C’est le système le moins onéreux.

En EBICS TS, les remises sont signées avec

un certificat émanant d’une autorité de certification

(3SKEY de SWIFT par exemple).EBICS TS se développe en grande partie parce que les clients multi-bancarisés trouvent très contraignante la confirmation des remises. « C’est un vrai casse tête !… »

Chaque banque a en effet sa propre ergonomie et son propre matériel d’identification et de validation (clé de certificats, carte à puce et calculette, Etc.)EBICS TS est aussi adopté par les entreprises qui souhaitent mettre en place une sécurité en interne. Au cœur du processus de traitement.

Choisir EBICS TS implique d’acheter des clés (token) auprès de l’une de ses banques et de souscrire des contrats EBICS TS dans chaque banque.

Les clés doivent être initialisées auprès de l’autorité de certification concernée. Elles utilisent le langage Java et doivent être renouvelées tous les 3 ans.

Cogima-Banques apporte une sécurité supplémentaire avec le cryptage des fichiers et de traçage de toutes les étapes d’une remise.

Pour en savoir plus : Les envois sécurisés -

Virements, prélèvements SEPA et codes BIC

Depuis le 1er février 2016, il n’est plus obligatoire de transmettre les codes BIC dans les remises SEPA.

Cela permet une gestion plus aisée des informations bancaires des tiers car la gestion et la mise à jour des BIC est fastidieuse et source d’erreur.

Le CFONB précise que « Le renseignement du BIC par le donneur d’ordre reste obligatoire pour les opérations à destination de pays ou territoires situés hors de l’EEE, à l’exception des opérations échangées entre la France et Monaco. »

Addendum CFONB pour plus de précisions : « Addendum aux guides d’utilisation du standard ISO 20022″ Version 1.0 de juillet 2013 »

Cogima-Banques permet de créer des remises SEPA sans utilisation des codes BIC.

-

Les échelles trimestrielles d’intérêts.

L’échelle d’intérêts peut, dans certaines banques, être mensuelle mais reste le plus souvent trimestrielle.

Cette facturation regroupe plusieurs types de commissions et agios. Rares sont ceux qui ont les moyens d’effectuer un contrôle.

Même si votre compte ne passe jamais à découvert (en date de valeur) vous serez facturé !

Les règles de calcul sont, dans certaines banques, « aménagées » afin d’alourdir la facturation. Si vous connaissez les principes de calcul des échelles d’intérêts, regardez les tarifs des banques pour cette partie. Vous serez sans aucun doute ébahi…Cogima-Tréso permet de calculer les échelles trimestrielles de façon traditionnelle, en partant des informations reçues des relevés de comptes et du paramétrage..

Agios de découvert, commission de mouvement et plus fort découvert.

Le contrôle des conditions bancaires